Posiadanie pieniędzy polega na ich niewydawaniu.

Posiadanie pieniędzy polega na ich niewydawaniu.

Czyli jak żyć lepiej i mieć co inwestować.

Dzisiejszy artykuł poświęcony jest podstawowemu zagadnieniu, bez którego nie ma mowy o żadnych inwestycjach, a mianowicie oszczędzaniu. Duża jego część to moje własne doświadczenia oraz wnioski, ponieważ przez wiele lat jedną z bardziej „nielubianych” przeze mnie rzeczy było właśnie odkładanie pieniędzy. Bardzo długo żyłem w przeświadczeniu, że skoro nieźle zarabiam, to „nie powinienem sobie odmawiać” i mieć coś z tego życia tu i teraz. Dziś czuję, że przez prawie 10 lat nie wykorzystywałem ogromnego potencjału, który dawało mi życie „kawalera”: praca za granicą i brak poważniejszych zobowiązań.

Być może dziś, tak jak ja wtedy, masz 20 lat, życie stoi przed Tobą otworem, i kompletnie nie myślisz o przyszłości, albo dostrzegasz już, że „pieniądze uciekają Ci przez palce” i chciałbyś to zmienić, ale nie bardzo wiesz jak? W tym tekście przedstawię Ci przemianę w moim myśleniu oraz to, jak oszczędzanie nie tylko poprawiło mój bilans finansowy, ale również uczyniło moje życie lepszym i zdrowszym.

Odrobina statystyk.

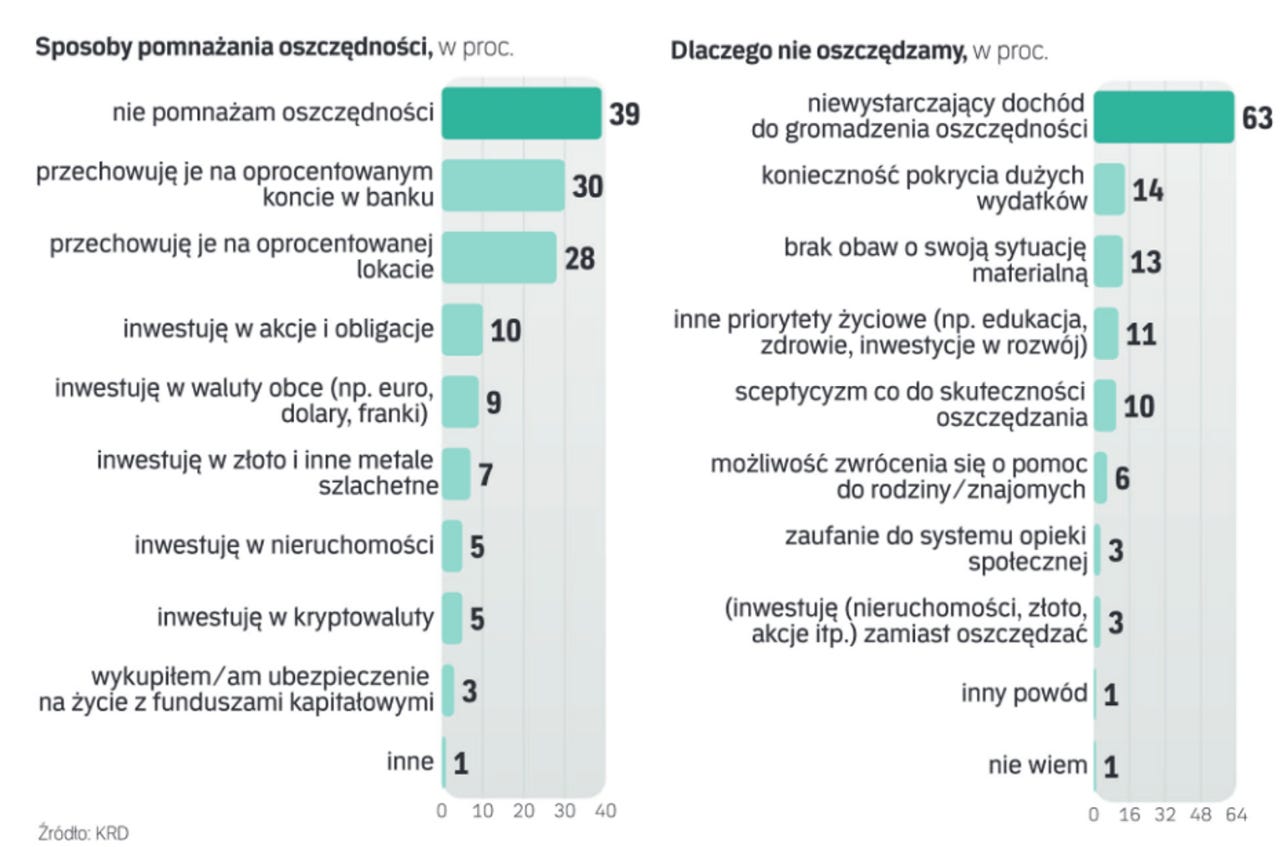

Według badania "Barometr oszczędności" z 2023 roku, aż 21,8% Polaków nie posiada oszczędności w ogóle, a kolejne 24% odłożyło zaledwie równowartość 5 tysięcy złotych, co daje im możliwość przeżycia jednego miesiąca bez płynności finansowej. Oszczędności między 5 a 20 tysięcy złotych posiada 17,4% ankietowanych. Jeszcze gorzej wygląda to przy pytaniu na co są one pożytkowane. Tutaj aż 43% uczestników badania odpowiedziało, że zgromadzone środki wykorzystuje na bieżące potrzeby. Oznacza to, że w kolejnych latach statystycznie zgromadzone przez Polaków oszczędności będą ubywać. Tym bardziej przerażający jest fakt, że aż 39% ankietowanych nie pomnaża W OGÓLE swoich nadwyżek finansowych, a 30% z nich wybrało jedynie oprocentowane konta bankowe (jak przedstawiłem w poprzednim artykule, od 2017 roku w Polsce utrzymują się ujemne realne stopy procentowe Pierwsze koty za płoty...).

‘Oszczędzanie jest proste ale nie jest łatwe.’

Prawda jest taka, że czym szybciej uświadomimy sobie, jak ważny jest ten aspekt budowania finansowej niezależności, tym lepiej. Inaczej, jest to rzecz, bez której nie pójdziemy daleko, bo w końcu jak mielibyśmy inwestować bez kapitału? Tematem, który odgrywa równie ogromną rolę, są systematyczne dopłaty do naszego portfela inwestycyjnego, ale o tym porozmawiamy w kolejnym artykule.

W idealnym świecie, podejmując już pierwszą pracę, powinniśmy zadbać o odpowiednią stopę comiesięcznych oszczędności. Osoby w młodym wieku mieszkające z rodzicami mają doskonałe warunki do tego, aby oszczędzać naprawdę dużo. Nie ponoszenie pełnych kosztów życia (wynajem, czynsz, rachunki, żywność) daje ogromne możliwości generowania nadwyżek pieniężnych w pierwszych latach naszego "usamodzielniania się". Oczywiście, podstawowym warunkiem pozostaje praca.

Co w mojej historii (i myślę, że niestety również dużej części dorastającego społeczeństwa) poszło nie tak? Przede wszystkim brak edukacji finansowej. Jeżeli "wychodzimy" z domu, w którym nie pielęgnowano pewnych wartości związanych z oszczędzaniem oraz inwestowaniem, ciężko jest samemu dostrzec, jak bardzo istotne są to aspekty dla naszego przyszłego życia. Edukacja finansowa w polskim szkolnictwie to nawet nie jest żart. Jej po prostu nie ma.

Zacząłem pracować w wieku 20 lat (był to rok 2011). Praktycznie od razu wyprowadziłem się z domu, więc ogromną część moich zarobków pochłaniały koszty życia, niemniej jednak nie przeszkadzało mi to, żeby w tamtym czasie sporo imprezować. Od początku zarabiałem "więcej" niż większość moich rówieśników z dwóch powodów: nie poszedłem na studia (dzięki czemu miałem więcej czasu na pracę) oraz zajmowałem się branżą budowlaną (pamiętam, że pomimo iż nie jest to lekkie i przyjemne zajęcie, generowało wtedy znacznie większe zarobki niż średnia w moim wieku). Mimo że zarabiałem więcej (czasem nawet dwukrotnie) niż "statystyczny" dwudziestolatek pracujący w gastronomii, logistyce czy produkcji, nie odkładałem praktycznie niczego. Po dwóch latach pracy wyjechałem pierwszy raz za granicę. Wielkie możliwości nie zostały wykorzystane. Jako 22-letni chłopak (2013 rok) dzięki wielogodzinnej pracy zarabiałem kwoty rzędu 8 tysięcy złotych miesięcznie z mieszkaniem po stronie firmy. W stopie oszczędności praktycznie nie zmieniło się nic. Poza kupnem samochodu i kilku sprzętów do mieszkania, które wynajmowałem później w Polsce, w zasadzie nie odłożyłem niczego. Kolejne lata ( do 2018 roku) przebiegły podobnie. Częste wyjazdy za granicę, spore zarobki, życie tu i teraz. Piszę o tym dlatego, ponieważ być może ktoś z Was jest na taki etapie życia, że znajdzie tutaj małą cząstkę swojej historii.

Magia systematycznego oszczędzania i procenta składanego.

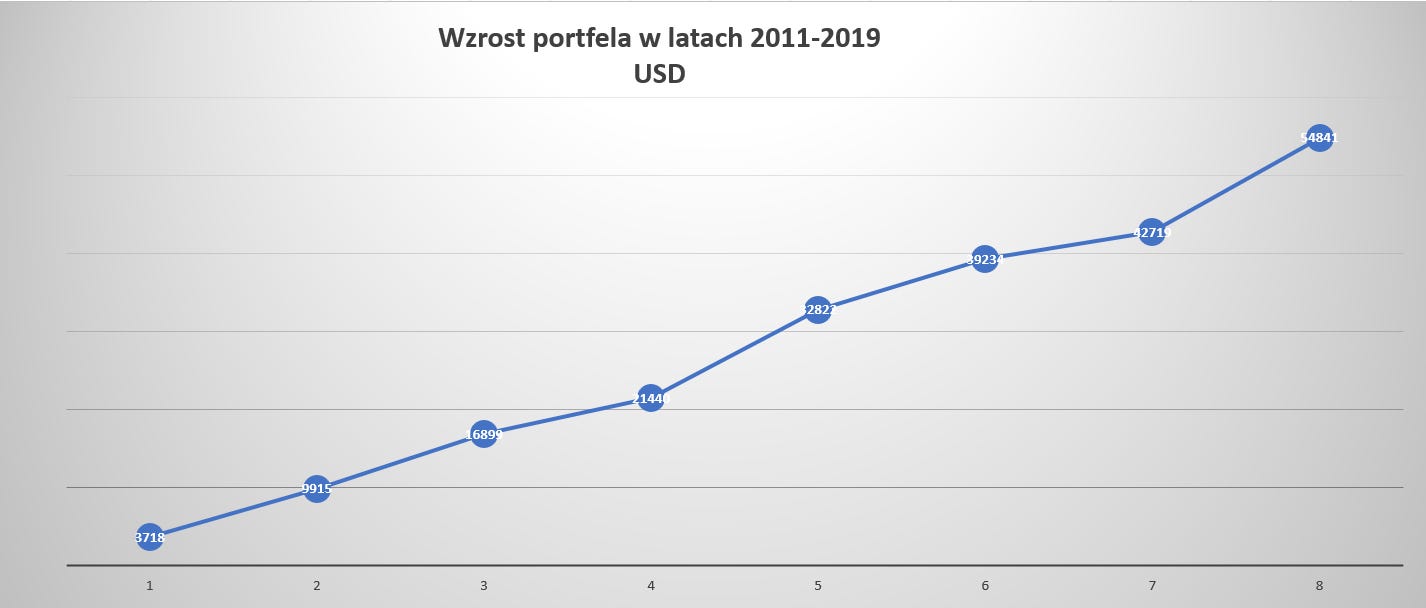

Myślę, że przez cały ten okres (2011-2018) ŚREDNIO miesięcznie wydawałem około 1500 zł na imprezy, używki, i wyjazdy (nie mówię tutaj o wakacjach i odpoczynku, tylko nadmiernym/głupim wydawaniu pieniędzy w ich trakcie). Być może ta kwota jest sporo większa, ale dla tego badania przyjmijmy, że przez te 8 lat odkładałbym i inwestował chociaż 1000 zł miesięcznie. Dla maksymalnego uproszczenia załóżmy, że moja strategia polegałaby na tym, aby na początku każdego roku odkładane przez 12 ostatnich miesięcy pieniądze (łącznie 12 tysięcy złotych) zamieniać na dolary i inwestować w najprostszy ETF iShares Core S&P 500 (śledzący 500 największych spółek w USA), bez dywidendy, z kosztem obsługi na poziomie 0.07% rocznie.

W tym czasie odłożyłbym łącznie - 96 000 PLN.

Kupując raz w roku dolary (02.01) uzyskałbym - 27 238 USD.

Inwestując co roku w ETF na koniec 2019r portfel osiągnąłby wartość - 54 841 USD / 205 105 PLN.

Jeżeli rok 2019 byłby ostatnim, w którym kupiłem dolara i zainwestowałem go w ETF, ale nie zrealizowałbym tej pozycji, dziś portfel inwestycyjny byłby wart 94 870 USD, co przy obecnym kursie daje 382 300 PLN. Przypomnę, że całkowity wkład to 96 000 PLN wynikający z odkładania jedynie 1000 zł miesięcznie.

Nie wiem, jak na Tobie, ale na mnie wizualizacja marnotrawstwa, które towarzyszyło mi przez wiele lat, robi piorunujące wrażenie. Moment, w którym sobie to uświadomiłem, zmienił moje życie i podejście do finansów diametralnie.

‘Zarabiam zbyt mało, żeby odkładać’ - zadbaj o swoje zdrowie i wydawaj mniej.

Jak wspomniałem na początku tego artykułu, aż co piąty Polak nie odkłada wcale. Bardzo często przytaczanym argumentem są zbyt małe zarobki. Nie chcę dziś poruszać tego tematu, aczkolwiek uważam, że w przynajmniej 90% zależą one tylko i wyłącznie od Nas. Może w przyszłym tygodniu porozmawiamy szerzej o tym "Jak zarabiać lepiej?"? Dziś skupmy się na tym, jak mniej wydawać.

Myślę, że wiele osób nie wyobraża sobie nawet, jak dużo pieniędzy ucieka Nam podczas nieprzemyślanych zakupów. Dajemy się łapać w pułapkę reklam, przemyślanie ułożonych towarów na półkach oraz szaleńczego konsumpcjonizmu. Według badań przeprowadzonych w 2021 roku, Polska jest w czołówce krajów marnujących jedzenie. Rocznie wyrzucamy ponad 5 milionów ton nieskonsumowanej żywności. Ile razy Ty sam wyrzucałeś z lodówki coś, czego nie chciałeś/nie dało się już zjeść?

Druga sprawa to dieta. Wiem po sobie, ile pieniędzy marnowałem na śmieciowe jedzenie. Gotowe - przetworzone produkty, niezdrowe przekąski, słodkie napoje. Samo jedzenie ponad miarę nie tylko odbija się negatywnie na Naszym zdrowiu, ale również zwiększa koszty życia. Moment, w którym zacząłem myśleć o tym, co i jak jem (nie mówię tutaj o odmawianiu sobie tego, co lubimy i jest smaczne, a jedynie o nie obżeraniu się niezdrowymi produktami), odstawiłem słodycze i słone przekąski, a gazowane słodkie napoje zamieniłem na wodę z owocami, diametralnie wpłynął na poprawę mojego zdrowia oraz zmniejszył wydatki konsumpcyjne. Bardzo pomaga w tym planowanie posiłków na kolejne dni oraz lista zakupów pod nie przygotowana. Kupujemy to, czego faktycznie potrzebujemy. Jemy mniej, zdrowiej i nie marnujemy żywności, dzięki temu zaoszczędzamy w skali roku kilka tysięcy złotych! (na dwie osoby).

Drugą diametralną zmianą dla zdrowia i finansów było zrezygnowanie z alkoholu. Ile razy w miesiącu zdarza Ci się usiąść w fotelu, otworzyć kilka piwek i w ten sposób się "relaksować"? Mnie dosyć często zdarzało się "odpoczywać" w ten sposób po całym tygodniu pracy. "Weekendowy drineczek" to zazwyczaj butelka alkoholu. Ja piłem whisky. Co tydzień 80-100 zł. Jednorazowo nie wiele, prawda? W skali miesiąca to około 350 zł, a rocznie 4200 PLN. Ponad cztery tysiące złotych rocznie na truciznę, która de facto nie pozwala się ani zrelaksować, ani odpocząć. Papierosy i inne używki… niech każdy zrobi sobie rachunek sumienia i zastanowi, ile pieniędzy wydaje na rzeczy, które niszczą jego zdrowie fizyczne oraz psychiczne. Uwierzcie mi, niestety znam ten temat doskonale.

Nieprzemyślane zakupy ubraniowe, modne gadżety, które tak naprawdę nie są Nam niezbędne, a często nawet nie są szczególnie potrzebne. Większy telewizor, mimo że "stary", działa dobrze, nowy smartfon, chociaż poprzedni ma dopiero rok-dwa i działa bez zarzutu.

W życiu codziennym jest wiele miejsca na drobne zmiany. Szczególnie gdy jesteście młodzi. Wydawać się może, poniekąd słusznie, że to czas zabawy i lekkiego ducha. Pamiętajcie jednak, że to również najlepszy czas, aby zacząć budować swoją świadomość i portfel inwestycyjny.

Na dobre nawyki nigdy nie jest zbyt późno, a odkładanie nawet najmniejszych kwot dzięki procentowi składanemu może naprawdę zmienić diametralnie Wasze życie na przestrzeni 5-10 czy 15 lat. Nie jesteś na to ani zbyt młody, ani zbyt stary. Pomyśl sobie o wieku emerytalnym, tym co czeka Cię jeśli liczysz na państwową emeryturę, i czy nie warto wziąć spraw w swoje ręce. Wróć raz jeszcze do czwartego akapitu tego artykułu. 1000 zł miesięcznie, 8 lat, najprostsza forma inwestowania = portfel wartości ponad 200 tys. złotych.

Warto zacząć choćby dziś!

Dzisiejszy tekst jest trochę streszczeniem mojej prywatnej drogi oraz przemiany z osoby rozrzutnej, nie szanującej pieniędzy i często własnego zdrowia. Dziś znam moc ‘kuli śnieżnej’, widzę jak wiele w moim życiu zmieniło się poprzez poprawę nawyków oraz jasno i przejrzyście stawiam kolejne cele na drodze która przede mną.

Jeżeli podobał Ci się ten artykuł i widzisz wartość w tym, co tworzę, zachęcam Cię do podzielenia się nim ze swoimi przyjaciółmi. Będzie mi niezmiernie miło, jeżeli zostawisz komentarz ze swoją opinią tutaj oraz na platformie X. Pozwoli mi to przede wszystkim wyciągnąć wnioski na przyszłość i w kolejnym artykule być o 1% lepszym! oraz pomoże również w promocji tego biuletynu.

Na co dzień możecie obserwować mój profil na platformie X - Trader z Lasu, a kolejny artykuł newsletter'a pojawi się na Waszych skrzynkach pocztowych w przyszłym tygodniu.

Dziękuję za uwagę i życzę Wam udanego weekendu!

Super wpis

Myślę, że takie podejście do pieniędzy w młodym wieku miała większość z nas i jak zauważyłeś słusznie, brak edukacji jeszcze to pogłębia.